بازار مالی جهانی چیست و معماری آن چگونه است؟ ساختار بازارهای مالی چگونه است؟ بازیگران این بازار کدامند، مناسبات آن ها چگونه است، و هر کدام چه کارکردی دارند؟ اندیکاتورهای اقتصادی بازارهای مالی.

چرا باید نظریه ها را مطالعه کنیم؟ عبارت ”بازار مالی” را می توان یکی از مواردی دانست که یک معامله گر تازه کار نباید لزوما اول از همه باید یاد بگیرد. اگرچه، ممکن است لازم باشد که معامله گر در سطحی پایین تر با ساختار این بازار آشنا باشد. داشتن اطلاعات در مورد چگونگی تنظیم بازار های مالی و نحوه ی تعامل بازیگران آن می تواند فرصت های سرمایه گذاری جدیدی را پیش روی سرمایه گذاران قرار بدهد و به آن ها کمک کند تا هزینه ها را کاهش داده و سطح ریسک را به حداقل برسانند. بدون دانستن نظریه، از لحاظ عملی این غیرممکن است که به یک معامله گر حرفه ای تبدیل شویم. پیشنهاد می کنیم که ۱۰ دقیقه از وقت خود را برای خواندن این مطلب بگذارید، امیدواریم که برای شما مفید و کمک کننده باشد!

زمانی که در مورد بازارهای مالی و چگونگی کسب درآمد از آن ها مطالعه می کنید آیا می دانید که با چه چیزهایی رو به رو هستید؟ بانک ها، صندوق های بیمه، صندوق های بازنشستگی، و … – لیست ساختارهای تشکیل دهنده ی بازار های مالی یک لیست بلند بالا است. این مطلب درک بهتری از بازارهای مالی و چگونگی کارکرد آن ها برای شما فراهم می کند.

دانستنی های کلیدی معامله گر: آنچه در زمانی مناسب باید یاد گرفت

اگر کسی به شما بگوید که فهمیدن اصطلاح ”بازار مالی”، ساختار و کارکردهای آن برای همه ی معامله گران ضروری است او را باور نکنید چون این حرف صحیح نیست. اگرچه، این را هم نمی توان گفت که فهم این موارد غیرضروری است. ما در اول کار نمی نشینیم تا سیر تا پیاز بازار فارکس را مطالعه کنیم، بلکه تلاش می کنیم تا به شکلی مستقل با آزمون و خطا تجربه کسب کنیم و سپس به سراغ نظریه ها و دانش کلی می رویم.

این دانش می تواند از طریق وبینارها، کلاس های عملی معامله، مطالب آموزشی، و کتاب هایی که الف تا ی بازار فارکس را تدریس کرده باشند کسب شود. ما بر اساس سطح تخصص خود اطلاعاتی که نیاز داریم را کسب می کنیم. اگر اینگونه باشد که یک معامله گر مبتدی از ۲ نوع تحلیل بازار یعنی تحلیل تکنیکال و فاندمنتال نفع می برد، معامله گری که با تجربه تر است به سراغ یادگیری بنیان تمام بنیان ها یا زیربنای تمام مبانی خواهد رفت. این بنیان یا زیربنا همان اصل بزرگی است که بازار ارز – یعنی همان محیط کار معامله گر – بخشی از آن محسوب می شود. همانطور که گفته می شود، این موارد را بالاخره آخر سر در زمان مناسبی باید یاد گرفت.

ساختار بازارهای مالی

تمامی بازارهای مالی داخلی و بین المللی تشکیل دهنده ی آن چیزی است که در اصطلاح به شکل کلی ”بازار مالی” می گوییم. این بازار از بانک ها، صندوق های بازنشستگی، صندوق های بیمه، صندوق های ارزی، و بسیاری دیگر از نهادهای اقتصادی تشکیل شده که کمک به تجمیع و بازتوزیع سرمایه می کنند.

ساختار بازارهای مالی به طور کلی یک ساز و کار پیچیده است که ساختاری چند مرحله ای داشته و از ۵ قسمت بازاری کوچک تر تشکیل شده است:

1. یک – بازار مبادلات خارجی (فارکس) یا همان بازار ارز

در این بازار موضوع تعاملات بین بازیگران بازار یک ارز خارجی و هر چیزی است که معادل آن محسوب می شود. ابزارهای مالی مشتق نیز می توانند در این بازار یک ابزار معاملاتی در نظر گرفته شوند (مثل قراردادهای مابه التفاوت یا همان CFD ها). بر اساس شکل قرارداد مابه التفاوت، پرداخت می تواند نقدی و غیرنقدی باشد و بر اساس مدت زمان اجرای تراکنش مالی، بازار می تواند به دو بخش لحظه ای (Spot) و ارزی مشتق تقسیم شود. قراردادهای مشتق بازار می توانند حالت های زیر را داشته باشند:

- قراردادهای سلف: قرارداد سلف یک قرارداد شخصی سازی شده بین دو طرف قرارداد با قیمتی توافق شده است. واسطه های بین این قرارداد بانک های تجاری هستند و در این قرارداد تضمینی وجود ندارد.

- قرار دادهای آتی: ویژگی این قراردادها قیمت گذاری بر اساس حرکت شاخص تبدیل ارز است و واسطه در این قراردادها یک بازار مبادلاتی است. تضمینی که در این قراردادها داده می شود در واقع مبلغی از سرمایه ی سپرده گذاری شده است که به عنوان ذخیره نگه داشته می شود.

- قراردادهای دارای حق اختیار (آپشن) و سوآپ های ارزی

تراکنش های ارزی را هم می توان در بازارهای مبادلاتی و هم در بازار خارج از بورس (OTC) (بازار بین بانکی فارکس) انجام داد.

2. دو – بازار اعتباری

در این بازار سرمایه ی آزاد از کسانی که صاحب آن هستند به کسانی که این سرمایه را ندارند بازتوزیع می شود. بازار اعتباری بر خلاف بازار سرمایه گذاری پیچیدگی بیشتری دارد (یک ساختار سه گانه دارد) و شرایط سخت تری برای ایفای تعهدات شرکت کنندگان در آن تعیین شده است.

سطوح بازار اعتباری:

- بانک مرکزی و بانک های تجاری : بانک مرکزی نقش تدوین کننده ی مقررات را بازی می کند. این بانک از طریق اعطای وام چگونگی توزیع پول را تنظیم می کند و ضمن حمایت از بانک هایی که با مشکلات موقت مواجه شده اند گردش نقدینگی در نظام بانکی را حفظ کرده و شکاف های نقدی را پوشش می دهد.

- بانک های تجاری و مشتریان آن ها

- روابط اعتباری بین اشخاص حقوقی

3. سه – بازار بیمه

این بانک بخشی مجزا است زیرا شرکت های بیمه یکی از اصلی ترین سرمایه گذارها در سطح جهانی هستند. این شرکت ها با فراهم آوردن نوع های مختلف از خدمات بیمه ای سرمایه جمع می کنند و این سرمایه را در جاهای مختلف در قالب سپرده گذاری، در بخش فلزات، و در بازار سهام سرمایه گذاری می کنند.

4. چهار – سرمایه گذاری

این بازار یک ساز و کار بر اساس رقابت آزاد و شراکت تجاری بین عاملین مختلف فعالیت های مرتبط با سرمایه گذاری است. بازار سرمایه گذاری اشتراکات زیادی با بازار سهام دارد که در آن سرمایه در سهام های مختلف سرمایه گذاری می شود، اما یکی از تفاوت های آن با بازار سهام این است که می توان در این بازار در سرمایه های فیزیکی و سرمایه های ثابت (سرمایه های مورد استفاده برای اهداف بلند مدت که قابلیت نقد شدن به شکل فوری را ندارند) سرمایه گذاری کرد.

5. پنج – بازار بورس

- در این بازار تعاملی پیچیده بین شرکت کنندگان از لحاظ نوع صدور اوراق بورسی و گردش مالی دخیل در آن ها برقرار می شود. اوراق بورسی را هم می توان در بازار مبادلات سهام و یا خارج از آن ها انجام داد. در بازار مبادلات سهام تنها می توانید سهام های لیست شده یعنی سهام هایی که شرایط خاصی را محقق کرده اند معامله کنید. انواع مختلف سرمایه در بازار بورس عبارتند از:

- سهام: دسته ی سهام می تواند شامل دو نوع سهام های متداول و سهام های ممتاز باشد. دارندگان سهام ممتاز معمولا دارای امتیازات مرتبط با رای هستند و این در حالی است که دارندگان سهام معمولی اینگونه نیستند. صاحبان سهام ممتاز از شرکت یک سود قابل تقسیم تثبیت شده دریافت می کنند اما دارندگان سهام عادی مطابق تصمیم مدیران شرکت ممکن است چنین سودی را دریافت بکنند یا نکنند.

- اوراق قرضه: اوراق قرضه می توانند شرکتی (صادر کننده: یک شرکت)، محلی یا شهری (صادر کننده: مقامات محلی)، دولتی، و بین المللی (مثل اوراق قرضه ی یورو – Eurobonds) باشند. همچنین، دسته بندی دیگر اوراق قرضه عبارت است از اوراق قرضه ی ممتاز یا ترجیحی (دارنده ی آن جزو اولین کسانی خواهد بود که در طی انحلال یک شرکت پول دریافت می کند) و اوراق قرضه یا بدهی فرعی ( با سوددهی بیشترو ریسک بیشتر). لازم به ذکر است که نرخ ذکر شده بر روی اوراق قرضه و سوددهی آن در تاریخ انقضا درجه بندی دارد.

- شاخص های کلی (فراگیر) سهام: شاخص ابزارهای سرمایه ای تجمیع شده هستند و به سبدی از سهام ها اشاره دارند که میانگین آماری قیمت را در یک بخش اقتصادی یا صنعتی به طور کلی نشان می دهند.

- ابزارهای معاملاتی مشتق: به سرمایه هایی اشاره دارند که وضعیت آن ها از طریق عوامل خارجی و سرمایه های دیگر مشخص می شود و یک ساز و کار سهامی چند مرحله ای را تشکیل می دهند.

- شاخص های سهام موجود در صندوق های سرمایه ای قابل معامله در بورس (ETF): صندوق های سرمایه گذاری قابل معامله در واقع یک شاخص فراگیر و متشکل از سرمایه های مختلف است که واحدها (سهم ها) ی آن را می توان در بازارهای مبادلاتی معامله کرد. این واحدها یا سهم ها می توانند طیف گسترده ای را تشکیل دهند: به طور مثال، واحدها می توانند تماما سهام های شرکتی مختلف در یک بخش اقتصادی خاص را در بر گیرند و یا تنوع بیشتری را نشان دهند و شامل سهام، طلا، و غیره باشند. بر خلاف سهام های موجود در صندوق های سرمایه گذاری، هر گونه معامله ای را می توان با سهم ها یا واحدهای صندوق قابل معامله در بورس انجام داد.

یک دسته بندی کلی تر اما دقیق تر در خصوص بازار مالی جهانی وجود دارد: بازار ارز، بازار سهام، بازار کالاهای اساسی. بازار اول تمامی عملیات صورت گرفته بر روی هر گونه ارز را شامل می شود (از جمله رمزارزها). بازار دوم در بر گیرنده ی هر چیزی است که به اوراق بهادار ربط دارد. سومین بازار نیز معامله ی فلزات، نفت، کالاها و خدمات از جمله سرمایه گذاری های غیر متداول (مثل معامله ی عتیقه جات، کالاهای هنری، و غیره) را تشکیل می دهد. هر سه بازاری که به آن ها اشاره کردیم از طریق عوامل اقتصادی ای مثل اعتبار، سرمایه گذاری، و غیره به یکدیگر متصل می شوند.

در بازار فارکس اغلب بازارهای مالی مختلف ترکیب می شوند. به طور مثال، می توان بر روی قراردادهای مابه التفاوت ( CFD) مختلف مثل فلزات گرانبها، نفت، سهام و شاخص های فراگیر سهام معامله کرد. شما می توانید در لایت فایننس این معاملات را انجام داده و کار خود را در بازارهای مالی شروع کنید.

کارکردهای بازار مالی

بازار مالی نقشی مهم در جوامع متمدن مدرن بازی می کند و هدف آن به تحرک در آوردن سرمایه، تقسیم آن بین صنایع مختلف، کنترل و حفظ فرآیند بازتولید و بهبود بهره وری نظام اقتصادی به طور کلی است. همچنین، عملکردهای اصلی بازار مالی که توسط شرکت کنندگان در آن محقق می شود موارد زیر هستند:

- تسهیل روابط پربازده بین شرکت کنندگان در بازار که طیفی از اشخاص خصوصی، سرمایه گذاران شخصی، و سرمایه گذاران نهادی (اشخاص حقوقی) را شامل می شود.

- نظارت و تنظیم فرآیندهای دخیل در ساز و کار مالی: تنظیم نحوه ی توزیع پول، کنترل مطابقت عملکرد شرکت کنندگان بازار با قواعد تنظیم شده، اعطای مجوز، و توسعه ی قوانین حقوقی.

- حرکت بخشی به سرمایه و توزیع آن به شکلی که استفاده از آن بیشترین بهینگی را داشته باشد و ارزش افزوده ایجاد کند.

- به حداقل رساندن ریسک (که شامل جلوگیری از وقوع تقلب و کلاهبرداری نیز می شود)، حصول اطمینان از شفاف بودن قیمت گذاری، و جلوگیری از دست کاری در قیمت ها

- فراهم آوردن نقدینگی در بازار

- حصول اطمینان از رعایت محرمانگی و شفافیت تراکنش ها

- فراهم کردن اطلاعات لازم

فعالیت بازارهای مالی بر مبنای مسوولیت های بانک های ملی در خصوص کنترل نرخ تبدیل ارز و شاخص بهره ی تعیین شده توسط آن ها انجام می شود. بازار سهام و ارز و همچنین بانک های تجاری به شکلی مستقیم به توسعه ی ابزارهای مالی جدید در بازار ارتباط دارد. بازار اوراق بهادار جالب ترین بخش بازارهای مالی از لحاظ سود سرمایه گذاری است.

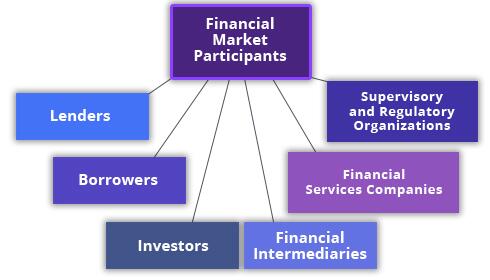

شرکت کنندگان در بازارهای مالی

هر یک از ما به نحوی یکی از شرکت کنندگان در بازارهای مالی هستیم. هر کدام از ما در جایی کار می کنیم و سهم خود را در شاخص تولید ناخالص داخلی ایفا می کنیم، چیزی را می خریم، و بدین ترتیب به شکلی غیرمستقیم بر روی شاخص تورم و قیمت های مصرفی اثر می گذاریم. اشخاص مختلف تبدیل به یک سرمایه گذار می شوند: خرید ارز خارجی، خرید سکه های بهادار، وام گرفتن برای سرمایه گذاری در سپرده های بانکی و شرکت های سرمایه گذاری

اما باید به این نکته اشاره کنیم که علم اقتصاد شرکت کنندگان در بازار را بر اساس بخش اقتصادی طبقه بندی می کند. این طبقه بندی به این معنی است که بازار مالی در شکل ساده ی خود یک رابطه بین دو دسته از شرکت کنندگان در بازار یعنی خریداران و فروشندگان است. سومین دسته ای که می توان به آن اشاره داشت واسطه ها هستند که به شکلی مستقیم در انجام تراکنش ها، کمک رسانی، و تسهیل و تضمین معاملات نقش دارند. برخی عاملان در بازارهای مالی می توانند به شکلی همزمان نقش فروشنده، خریدار، و واسطه را بازی کنند.

1. یک – بازار ارز

- فروشنده ها در بازار ارز: فروشنده های اصلی دولت ها و بانک ها هستند. دولتی که از طریق نهادهای مجاز خود ارز می فروشد در واقع نقشی تنظیمی در بازار ایفا می کند. همچنین، فروشنده ها می توانند شرکت ها یا اشخاصی باشند که درگیر فعالیت های اقتصادی خارجی هستند (فروش درآمدهای ارزی خارجی یا فروش دارایی های ارزی خارجی).

- خریداران در بازار ارز: می توانند تمامی عاملان و نمایندگان بازار باشند که هم نقش فروشنده و هم خریدار را بازی کنند.

- واسطه ها در بازار ارز: می توانند شامل نهادهای تجاری باشند.

2. دو – بازار اعتبارات پولی

- وام گیرنده ها: در سطح بین المللی وام گیرنده ی اعتبارات پولی دولت ها هستند. در این رابطه، باید اشاره داشت که نسبت میان بدهی خارجی و شاخص تولید ناخالص داخلی یکی از اندیکاتورهای آماری کلیدی است که وضعیت اقتصادی یک کشور را نشان می دهد. در سطح کشوری وام گیرندگان می توانند اشخاص، شرکت ها، دولت های محلی، و غیره باشند. یک مثال خوب در خصوص ساختار چند مرحله ای بازار اعتبارات، ساز و کار وام های رهنی مسکن در آمریکا است که در آن بانک ها اوراق بهادار برای وام های رهنی صادر می کنند تا بدین ترتیب برای وام بعدی ای که می دهند سرمایه جمع کنند.

- وام دهنده ها: شرکت کنندگان بازار در این بخش سرمایه ی آزاد و بدون استفاده در دست دارند و می خواهند آن را افزایش بدهند: اشخاص خصوصی سرمایه ی خود را به شکلی سپرده گذاری می کنند که سپرده ها به اعطای وام و خریداران اوراق بدهی (صندوق های بیمه، بازنشستگی، و سرمایه گذاری) تخصیص پیدا کند. به نحوی می توان گفت که همه ی سرمایه گذاران به نوعی وام دهنده هستند زیرا سرمایه ی آزاد خود را برای به دست آوردن بهره در پروژه های رو به توسعه سرمایه گذاری می کنند. دولت ها نیز می توانند وام دهنده باشند. وام های دولتی نقدینگی ایجاد کرده و سرمایه را از طریق بانک های مرکزی بین وام گیرنده ها توزیع می کنند.

- واسطه ها: واسطه ها تمام اشخاصی هستند که در مدیریت توزیع پول نقش دارند و از بین آن ها به طور مثال می توان به بانک ها، کارگزارها، دلال ها، شرکت های مدیریت سرمایه گذاری اشاره کرد. صندوق های بیمه و بازنشستگی را نیز می توان به بحث واسطه گری ارتباط داد زیرا این نهادها نیز به تجمیع و توزیع سرمایه می پردازند.

بازار اعتبارات پولی ارتباطی نزدیک با بازارهای سرمایه گذاری و سهام دارد. به طور مثال، اوراق قرضه ی شرکتی هم ابزاری برای افزایش سرمایه و هم تضمینی برای آن است. اوراق قرضه ی دولتی نیز برای صندوق های سرمایه گذاری یکی از گزینه های سرمایه گذاری محبوب با کمترین ریسک است.

3. سه – بازار بیمه:

- بیمه گر: بیمه گرها شرکت هایی هستند که مجوز ارائه خدمات بیمه ای را به شکلی مناسب کسب کرده اند. دسته بندی شرکت های بیمه عبارت است از شرکت های بیمه باز (که برای همه ی شرکت کنندگان در بازار خدمات ارائه می دهند)، شرکت های بیمه انحصاری (که به شکل کامل تحت مالکیت و کنترل بیمه شده های خود قرار دارند)، و شرکت های مدیریت بیمه های خوداتکایی مرتبط با ریسک.

- بیمه شده: اشخاص، شرکت ها، نهادها بیمه خریداری می کنند تا بدین ترتیب ریسک هایی که با آن مواجه هستند را به حداقل برسانند.

- واسطه: واسطه ای وجود ندارد و قرارداد بیمه به شکلی مستقیم بین بیمه گر و بیمه شده منعقد می شود.

تمامی بازارها به شکلی نزدیک در یکدیگر ادغام شده اند. همانطور که بالاتر به آن اشاره شد، شرکت های بیمه نیز در بازار سرمایه گذاری شرکت می کنند. بازار سرمایه گذاری شامل ابزارهای مالی بیمه ای (مثل سوآپ های مختلف) است که توسط عاملان و کارگزاران بازار سرمایه نیز مورد استفاده قرار می گیرد.

4. چهار – بازار سرمایه گذاری

همه ی کسانی که سرمایه ی خود را وارد یک ابزار معاملاتی خاص می کنند سرمایه گذار هستند. واسطه ها نیز می توانند بانک ها، بازارهای بورس، صندوق های مختلف و غیره باشند.

5. پنج – بازار بورس

- صادر کنندگان اوراق: که شامل شرکت ها و سازمان هایی می شود که اوراق مختلفی مثل سهام، قرضه، و غیره را صادر می کنند. همه ی صادرکنندگان در مورد این نکته هم نظر هستند که باید تمام شروط تعیین شده (توافق شده) به هنگام صدور اوراق را محقق کنند.

- سرمایه گذاران: تمام افرادی هستند که اوراق بهادار را با هدف افزایش سرمایه می خرند. خریداران به دو دسته ی راهبردی (کسانی که به شکل عمده سهم می خرند) و خرد (که تنها با هدف تولید سرمایه و سود اوراق می خرند و سبد سرمایه گذاری ایجاد می کنند)

- واسطه ها: بازارهای سهام، بانک ها، پذیره نویس ها، نهادهای رتبه گذار اقتصادی، حسابرس ها، و سایر شرکت کنندگانی که در تسهیل صدور اوراق بهادار نقش دارند.

دسته بندی ای که در بالا به آن اشاره شد را می توان در گروه های زیر قرار داد:

- دولت و بانک های مرکزی: این عاملان بازارهای مالی با مدیریت بزرگترین حجم سرمایه به ترتیب کارکرد تنظیم مقررات و کارکرد نظارتی را داشته و در این زمینه نقش ایفا می کنند.

- نهادهای تقنینی و نظارتی دیگر: نهادهایی هستند که نقشی مستقیم در انجام تراکنش ها ندارند (و به همین دلیل است که به آن ها واسطه نمی گویند) اما عملکرد کنترل و نظارت را از خود نشان می دهند. در بالا اشاره داشتیم که دو مورد از این نهاد ها بانک های مرکزی و دولت ها هستند، اما می توانند شامل نهادهایی مجزا که کارکرد خود تنظیمی دارند (Self-regulatory Organizations) هم باشند.

- شرکت های خدمات مالی: نهادهایی هستند که در بازار مالی خدمات مالی ارائه کرده و نقش واسطه را به شکلی سازمانی بازی می کنند: بازار ارز، سهام، مبادلات کالاهای اساسی، کارگزارها (بروکرها)، پذیره نویس ها، حسابرس ها، سپرده پذیرها، دفاتر ثبت، شرکت های ارائه کننده خدمات تسویه پایاپای (Clearing)، و شرکت های مشاوره.

- بانک ها (واسطه های مالی): بانک ها واسطه های دخیل در توزیع سرمایه، تنظیم بازار، و نظارت بر رعایت قواعد تنظیم شده هستند.

- نهادهای حقوقی (وام دهنده ها، سرمایه گذارها، وام گیرنده ها): این دسته گسترده ترین گروه شرکت کنندگان را تشکیل می دهد: اعضای این دسته شرکت های دخیل در مدیریت ذخایر پولی مرتبط با بازنشستگی مشتریان، خدمات سرمایه گذاری، شرکت های بیمه، صندوق های پوشش ریسک، شرکت های مدیریت تراست، کارگزارها (بروکر ها)، دلال ها، سازمان های اختصاصی وام دهنده، و سایر شرکت های دخیل در گردش مالی هستند.

- اشخاص: وام دهنده ها، وام گیرنده ها، سرمایه گذاران – معامله گران، سرمایه گذاران بلند مدت، مدیران سرمایه های شخصی، و مردم عادی ای که در ابتدای مقاله به آن ها اشاره شد جزو این دسته هستند.

اندیکاتورهای مهم در بازار مالی: نکاتی برای معامله گر

برای معامله ی بهینه و فهم کامل مسائل مرتبط با بازار فارکس معامله گر باید اندیکاتورهایی را بشناسد که به تحلیل وضعیت در بازار مالی کمک می کند. این اندیکاتورها شامل انتشار داده های کلان و خرد مرتبط با وضعیت بازار که هدف آن ها ارائه ی پیش بینی های دقیق تر و تحلیلی پربار است هستند.

شاخص تولید ناخالص داخلی، شاخص بیکاری و شاخص تورم، و صعود یا نزول شاخص های ارزی یا سهامی نیز به چنین اندیکاتورهایی ارتباط دارند. معامله گران با تجربه علی القاعده از تقویم های اقتصادی ای که به شکل رایگان توسط کارگزارها فراهم شده استفاده می کنند. پیشنهاد می کنم که اگر تا کنون چنین عادتی را در خود ایجاد نکرده اید این کار را بکنید. در پایین به مهمترین اندیکاتورها (شاخص ها) که در تقویم اقتصادی ثبت شده اند و برخی نکات در مورد چگونگی تحلیل آن ها اشاره می کنیم:

- نرخ بهره: یکی از اصلی ترین ابزارهای اقتصادی برای مدیریت توزیع پول و در نتیجه ی آن تنظیم شاخص تورم است و بر اساس آن به بانک های تجاری وام داده می شود. تعیین نرخ بهره ی بالا توسط بانک های مرکزی به این معنی است که اعطای اعتبارات توسط بانک های تجاری و سپرده گذاری در آن ها توسط مشتریان نیز با نرخ بهره ی بالاتری انجام می شود و این مشتریان را تشویق به سرمایه گذاری می کند. این اتفاق به نوبه ی خود شاخص تورم را کاهشی می کند.

نوع تاثیر افزایش نرخ بهره به اقتصاد یک کشور بستگی دارد. در اقتصادهای پیشرفته (مثل آمریکا) بالاتر بودن نرخ بهره منجر به افزایش شاخص تبدیل ارز ملی یعنی دلار می شود. در کشورهای کمتر توسعه یافته افزایش نرخ بهره می تواند تلاشی در جهت کاهش رکود و افزایش علاقمندی سرمایه گذاران در نظر گرفته شود. - شاخص اشتغال بخش غیر کشاورزی: به گزارش تغییرات تعداد شغل در بخش غیرکشاورزی آمریکا اشاره دارد. وضعیت این شاخص یکی از مهم ترین اخبار منتشر شده در آمریکا است اما تاثیر آن در شاخص تبدیل دلار مدت نسبتا کوتاهی باقی می ماند (تنها چند ساعت).

اخبار مرتبط با این شاخص در اولین جمعه ی هر ماه در ساعت ۱:۳۰ بعد از ظهر بر اساس زمان گرینویچ (GMT) منتشر می شود. از لحاظ نظری شاخص اشتغال غیر کشاورزی زمانی بر روی شاخص تبدیل دلار اثر می گذارد که داده های منتشر شده بیش از ۴۰،۰۰۰ واحد از پیش بینی هایی که از قبل انجام شده متفاوت باشند، اما در عمل تاثیر نامبرده به آمارهای دیگری که با این موضوع مرتبط هستند و به فضای هیجانی سرمایه گذاران نیز بستگی دارند. - شاخص هزینه های مصرف کننده (CPI): این شاخص تغییرات قیمتی مرتبط با سبدی از کالاها و خدمات مصرفی که توسط خانوارها در کشور خریداری شده را نشان می دهد. از تغییرات شاخص CPI برای ارزیابی تغییرات قیمتی مرتبط با هزینه های زندگی استفاده می شود. برای این کار شاخص سال فعلی تحلیل و با اندیکاتور یا شاخص مرجع مقایسه می گردد.

پایه ی آماری برای محاسبه را صندوق بین المللی پول (IMF)، بانک اروپایی بازسازی و توسعه (EBRD) و سازمان ملل توصیه می کنند اما در بین کشورها هیچ روش واحدی وجود ندارد و هر کشوری ویژگی های محاسباتی خود را دارد. روش شناسی محاسبه می تواند بر اساس شاخص Lowe، و شاخص های قیمتی Paasche و Laspeyres باشد. اگر شاخص نزولی شود نشان می دهد که قدرت مصرف کننده (تقاضای واقعی) نیز کاهشی شده و تا حدی می تواند به معنی افزایش شاخص تورم باشد.

فکر می کنم همه چیز در مورد اندیکاتورهایی مثل شاخص تولید ناخالص داخلی، تورم، و بیکاری مشخص است: هر چقدر وضعیت شاخص ها بهتر باشد فضای هیجانی سرمایه گذاران در مورد بازار ارز و سهام نیز بهتر خواهد بود.

نکته مهم: تقویم اقتصادی تنها یک ابزار اطلاعاتی اضافی است و نمی تواند به عنوان یک ابزار اصلی برای این باشد که راهبردهای معاملاتی خود را بر اساس آن قرار دهیم. در زمان انتشار اخبار، بازار به شکلی خاص نوسانی می شود و بنابراین از تقویم اقتصادی از جهتی دیگر می توان برای خروج از معاملات استفاده کرد.

اگر همچنان مایل به معامله بر اساس اخبار اقتصادی هستید به چند نکته می خواهم اشاره کنم:

- داده های واقعی را با پیش بینی ها مقایسه کنید: مثلا، اگر رشد شاخص تولید ناخالص داخلی بر اساس داده های واقعی ۲ درصد در مقایسه با پیش بینی ۲.۵ درصدی بوده، این اتفاق تاثیری منفی بر روی بازار خواهد گذاشت. به یاد داشته باشید که داده های منتشر شده ممکن از بازبینی و اصلاحی شوند.

- شانس وقوع یک اتفاق و انتظارات سرمایه گذاران را ارزیابی کنید: مثلا، اگر پیش بینی می شود که بانک مرکزی آمریکا نرخ بهره را در نشست بعدی خود افزایش دهد، سرمایه گذاران پیشاپیش این موضوع را در نظر می گیرند و در زمان انتشار خبر نوسانات قوی ای را در بازار شاهد نخواهیم بود.

- اهمیت اخبار را با عوامل دیگر بسنجید: مثلا، زمانی که فضا آرا است انتشار داده های مرتبط با ذخایر نفت خام آمریکا تاثیری قوی بر روی نرخ تبدیل ارز و سایر ابزارهای معاملاتی دارد اما زمانی که فضا مثل وقتی که آمریکا و چین در جنگ بودند متلاطم بود دیدیم که داده های نامبرده در مورد ذخایر نفت خام چندان مورد توجه بازار قرار نگرفت.